中信保诚人寿前任总经理落马后,常戈掌舵后业绩过山车,今年一季度营收暴跌超33%,罚单频现内控失守疑云

两年前的中信保诚人寿原总经理赵小凡被查的消息,将这家由中信集团与英国保诚集团合资的老牌寿险公司,推上了舆论的风口浪尖。

就在行业对公司治理与内控漏洞的质疑尚未平息之时,由银行系背景的常戈接任总经理的中信保诚人寿,在掌舵后交出了过山车的成绩单,尤其是在今年一季度,保费逆势大增46%的同时,2026年一季度营收却同比暴跌近34%,创下近年新低;多起分支机构接连被罚、财务数据造假频发的内控失守,也让市场质疑。

保费“虚火”难掩营收塌方

中信保诚人寿的2026年一季度,呈现出一种诡异的“冰火两重天”。财报数据显示,公司当期保险业务收入达152亿元,同比大幅增长46%,银保渠道签单保费90亿元,个人渠道保费56亿元,13个月续保率达94.48%,一片向好的负债端数据,却没能掩盖住营收端的塌方。

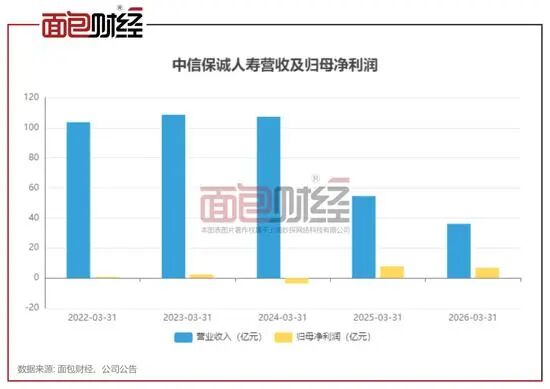

2026年一季度,公司实现营业收入仅36.1亿元,较2025年同期的54.6亿元同比暴跌33.88%,较2022-2024年同期稳定百亿以上的营收规模近乎腰斩,创下近年一季度营收新低;归母净利润6.81亿元,同比下降13.13%,盈利增速显著放缓。

这一业绩反差的核心症结,直指投资端的剧烈波动。在新会计准则下,大量金融资产的公允价值变动直接计入当期营收,而2026年一季度国内权益市场震荡调整、债券利率小幅波动,让中信保诚人寿的投资收益遭遇重创。

财报显示,公司当期公允价值变动收益亏损23.02亿元,而2025年同期该收益为正的6.51亿元,单季度投资端收益的断崖式下跌,直接将公司营收拖入泥潭。合并口径下,公司一季度投资收益率仅为0.61%,较上年同期的1.16%下降了0.55个百分点,盈利稳定性的短板暴露无遗。

更值得警惕的是,这种“保费涨、营收跌”的矛盾格局,并非行业普遍现象。同期多数寿险公司虽也面临投资端压力,但营收跌幅远未达到中信保诚人寿的水平。

业内人士分析,这一现象背后,是公司对资本市场的依赖度过高,资产配置策略在市场波动面前缺乏足够的缓冲空间,而这种高风险偏好,是否与新管理层上任后的投资策略调整有关,目前仍未得到公司正面回应。

罚单密集落地,分支机构财务造假频发,内控体系形同虚设

就在营收暴跌的同时,中信保诚人寿的合规问题也持续发酵。6月5日,国家金融监督管理总局安阳监管分局发布行政处罚信息,中信保诚人寿安阳中心支公司因编制虚假资料,被罚款18万元,两名相关责任人分别被警告并罚款2万元、1万元,合计罚款21万元。而这只是冰山一角,回溯过去一年,中信保诚人寿分支机构的合规罚单几乎从未间断。

2025年10月,中信保诚人寿北京分公司因虚构团体中介业务套取费用、财务数据不真实,被罚款合计80万元,两名责任人被禁止终身进入保险业,另有两名责任人被警告并罚款14万元;同年12月,宁波分公司因财务业务数据不真实,被罚款15万元,相关责任人被警告并罚款2万元。从北京到宁波,再到安阳,多起处罚的核心指向高度一致——财务数据造假、业务违规操作,且涉案金额从十几万元到八十万元不等,反映出问题并非个例,而是分支机构内控体系的系统性失守。

值得注意的是,这些违规事件,均发生在常戈2024年6月正式出任总经理之后。作为曾任职于农业银行、中信银行、中信金融控股的银行系高管,常戈的到来被市场寄予了强化合规管理、完善内控体系的期望,但从近一年的罚单来看,分支机构的违规行为非但没有收敛,反而呈现多点爆发的态势。

更令人担忧的是,虚构中介业务套取费用、编制虚假资料这类行为,往往牵扯出业务流程、费用管控、合规审查等多个环节的漏洞,而公司对此类问题的整改力度与追责机制,至今仍语焉不详。

资本补血迫在眉睫,偿付能力压力暗藏隐忧,合资寿险品牌遇考验

一边是营收暴跌、合规失守,另一边,中信保诚人寿的资本与偿付能力压力也在持续发酵。2024年二季度,公司核心偿付能力充足率曾一度降至86.58%,跌破监管100%的警戒线,触发股东增资需求。此后公司先后启动两轮合计50亿元的增资,才暂时缓解了偿付能力压力。进入2026年,公司仍在为资本充足率奔波:年初发行50亿元无固定期限资本债券,5月29日又公告拟发行40亿元无固定期限资本债券,用于补充核心二级资本,提高偿付能力。

尽管2026年一季度末,公司综合偿付能力充足率为204.2%,核心偿付能力充足率为126.6%,看似远高于监管红线,但数据背后的隐忧不容忽视。公司在公告中坦言,一季度综合偿付能力充足率下降4.1个百分点,主要是由于负债端750曲线持续下行增提准备金、其他综合收益减少以及市场风险最低资本增加,这意味着公司的偿付能力指标高度依赖资本补血,而并非内生盈利能力的支撑。

更严峻的挑战来自公司治理与品牌信任的双重压力。原总经理赵小凡被查,董事长职位空缺长达一年多,高管团队的动荡,让这家合资寿险公司的治理稳定性备受质疑。常戈作为银行系背景的高管,能否在中外股东的双重背景下,平衡经营策略、强化内控合规,仍是未知数。而对于中信保诚人寿而言,当“保费虚增、投资巨亏、合规失守”的标签被反复提及,市场对其百年保诚品牌的信任度,也正在被一点点消耗。

从2025年创下50亿元净利润的历史新高,到2026年一季度营收大幅度下滑、合规罚单频发,中信保诚人寿的业绩反转来得猝不及防。新帅常戈掌舵交出的这份答卷,没能打消市场对公司治理的疑虑,反而暴露出投资能力不足、内控体系失效、资本依赖严重等多重问题。

在寿险行业深度转型的当下,中信保诚人寿能否走出前任总经理落马的阴影,重建合规体系与盈利能力,仍需时间给出答案。而那些选择相信这家合资寿险品牌的投资者与投保人,恐怕还要面对一段充满不确定性的等待期。

海量资讯、精准解读,尽在新浪财经APP